English

English  Vietnamese

Vietnamese Theo một báo cáo của CIMA (Hiệp hội kế toán quản trị công chứng Anh quốc) và AICPA (Hiệp hội kế toán viên công chứng Mỹ) thì tư tưởng lợi ích ngắn hạn là 1 trong 5 rào cản khiến các doanh nghiệp không thể đưa ra những quyết định hiệu quả trong môi trường kinh doanh hiện nay.

Các lãnh đạo cần làm gì để có thể cân bằng giữa các lợi ích ngắn, trung, và dài hạn?

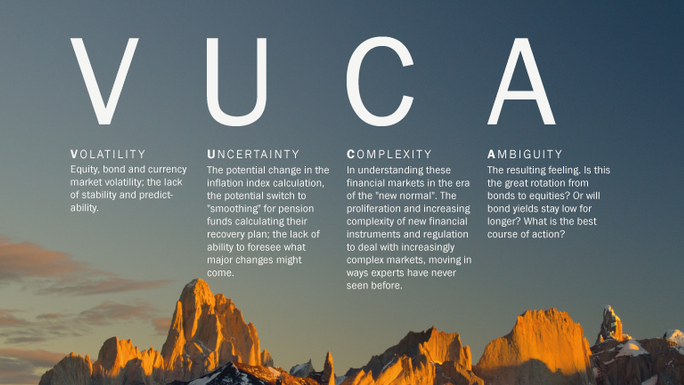

Ra quyết định trong một thế giới biến động

Trong thế giới phức tạp và có sự liên kết với nhau, bất ổn kinh tế toàn cầu đã trở thành một hiện tượng bình thường. Trong bối cảnh đó, điều tối quan trọng là các tổ chức ra những quyết định giúp họ có thể cạnh tranh trong ngắn, trung và dài hạn, cho dù hoàn cảnh có thay đổi như thế nào.

Để đạt được điều này, các tổ chức phải có một cái nhìn toàn diện và tổng thể hơn về hoạt động kinh doanh. Chúng ta cần nhận thức rõ tầm quan trọng của tất cả các bên liên quan trong việc tạo ra và chia sẻ giá trị kinh doanh, đồng thời phải hiểu rõ các giá trị này đến từ đâu trong môi trường hiện nay: ví dụ, trong những tài sản vô hình như danh tiếng, thương hiệu và tài sản trí tuệ.

Ông Weinberger, từ EY, cho rằng đây là một vấn đề quan trọng và các nhà lãnh đạo phải có sự kết nối tốt hơn với các bên liên quan bên ngoài tổ chức của mình."Các lãnh đạo cấp cao ngày nay cần hướng ra bên ngoài nhiều hơn," ông lập luận.

"Bạn cần phải trực tiếp nói chuyện với chính quyền, khách hàng, nhà cung cấp để hiểu vấn đề họ đang gặp phải và cố gắng giải quyết. Điều tối quan trọng bạn cần nhớ khi lập chiến lược kinh doanh là các yếu tố bên ngoài, như rủi ro về địa chính trị, các quy định thay đổi, hoặc các đối thủ cạnh tranh mới, có ảnh hưởng rất lớn tới hoạt động kinh doanh hiện nay."

Theo báo cáo thì có 2 yếu tố nổi bật khiến các lãnh đạo doanh nghiệp phải đối mặt với nhiều khó khăn trong việc cân bằng các lợi ích ngắn, trung và dài hạn: cấu trúc lương thưởng và công cụ đo lường hiệu suất không phù hợp.

Đọc thêm: Kế toán quản trị: Nền tảng kinh doanh bền vững trong môi trường biến độngGắn lương thưởng với các lợi ích dài hạn

Deirdre Mahlan, Giám đốc khu vực Bắc Mỹ của Diageo, cho biết công ty đã thay đổi cấu trúc lương thưởng. Hiện nay, họ tập trung hơn vào các chỉ số phát triển toàn diện thay vì chỉ lợi nhuận ròng, và tạo sự gắn kết chặt chẽ hơn giữa các thành tích dài hạn và chế độ đãi ngộ dài hạn.

"Nếu một yếu tố nào đó quan trọng về mặt chiến lược thì chúng ta nên chấp nhận khoảng thời gian hoàn vốn dài hơn, và một phần của các khoản lương thưởng nên được gắn đến những lợi nhuận lâu dài," bà cho biết thêm.

"Nếu bạn đưa ra một quyết định mà sau đó thất bại, nó sẽ ảnh hưởng đến khoản thưởng của bạn." Cấu trúc lương thưởng cũng cần được theo dõi liên tục và thay đổi khi cần thiết. "Tôi ủng hộ việc thường xuyên đánh giá lại hiệu quả của chế độ đãi ngộ. Nó phải được làm mỗi năm để theo kịp được những hệ quả lường trước và không lường trước của các gói đãi ngộ mà chúng ta đang sử dụng," bà nói thêm.

Ông Visser, thuộc Phillips Châu Phi, đã phải điều chỉnh các chỉ số được dùng để đánh giá hiệu quả khi xâm nhập vào các thị trường mới ở Châu Phi. "Ở một số thị trường mới nổi, chúng tôi đạt được các mục tiêu doanh số và lợi nhuận rất nhanh chóng," ông nói.

"Tuy nhiên, chúng có thể không phải là các chỉ số thích hợp trong một thị trường mới nổi. Bạn sẽ không thành công trừ khi tiếp tục đảm bảo có được các quy trình hoạt động nội bộ chặt chẽ cùng với nguồn nhân lực chất lượng cao với kiến thức địa phương."

Xác định chỉ số đo lường cho những tài sản vô hình

Thách thức đối với các nhà lãnh đạo cấp cao không chỉ là vấn đề cơ cấu lương thưởng phù hợp với chiến lược dài hạn.

Nhiều người đang xoay xở để tìm được các chỉ số thích hợp nhằm đánh giá được hiệu quả kinh doanh trong một thế giới nơi mà giá trị không còn có thể đơn giản đo được bằng các biện pháp kế toán truyền thống.

Đối với nhiều tổ chức, giá trị tài sản vô hình -- ví dụ danh tiếng, thương hiệu và tài sản trí tuệ - đang ngày càng quan trọng. Nghiên cứu gần đây từ Brand Finance, bao gồm hơn 58,000 công ty tại hơn 120 quốc gia và 120 thị trường chứng khoán, nhận thấy là tổng giá trị doanh nghiệp của họ là 71 nghìn tỷ USD tính đến cuối năm 2014. Trong đó, 33,5 nghìn tỷ đại diện cho tài sản hữu hình (NTA), trong khi 11 nghìn tỷ được cho là tài sản vô hình và 26,5 nghìn tỷ là "không xác định được".

Chỉ số một số ít các tổ chức có thể đồng thời giải quyết được tất cả các thách thức trên, được gọi là 'Những tổ chức có tư duy tích hợp'. Bạn có thể tìm hiểu chi tiết hơn về những tổ chức này trong nội dung kết quả khảo sát trên của CIMA và AICPA. Vui lòng bấm vào link bên dưới để tải nội dung đầy đủ của báo cáo “Góc nhìn toàn cảnh: Ra quyết định trong kỷ nguyên mới”.

Tài liệu này là một phần trong series các Nghiên cứu & Báo cáo đặc biệt về Kế toán quản trị CGMA do AICPA và CIMA phối hợp thực hiện. Bạn có thể download các tài liệu khác tại đây.